Il boom degli investimenti e l’entusiasmo intorno alle applicazioni AI dal 2023 in poi hanno riacceso il dibattito su una possibile bolla speculativa, richiamando alla mente la febbrile ascesa (e il crollo) delle dot-com di inizio millennio. Da un lato, alcuni osservatori avvertono che le valutazioni di mercati e aziende legati all’AI stanno assumendo livelli tali da ricordare pericolosamente quel periodo storico. Dall’altro, molti specialisti sottolineano che oggi i fondamentali economici sono diversi: numerose big tech stanno già realizzando utili elevati, mentre i progetti AI si basano su infrastrutture (cloud, data center, chip) mature e su effettivi guadagni di produttività. Tutti concordano però su una cosa: l’AI non è una moda passeggera, ma una tecnologia destinata a trasformare l’economia reale. Il punto è stabilire fino a che punto l’entusiasmo degli investitori sia giustificato dai dati concreti e dove invece stia emergendo una bolla di valore nei titoli azionari.

Parallelismi con la bolla delle dot-com e timori ricorrenti

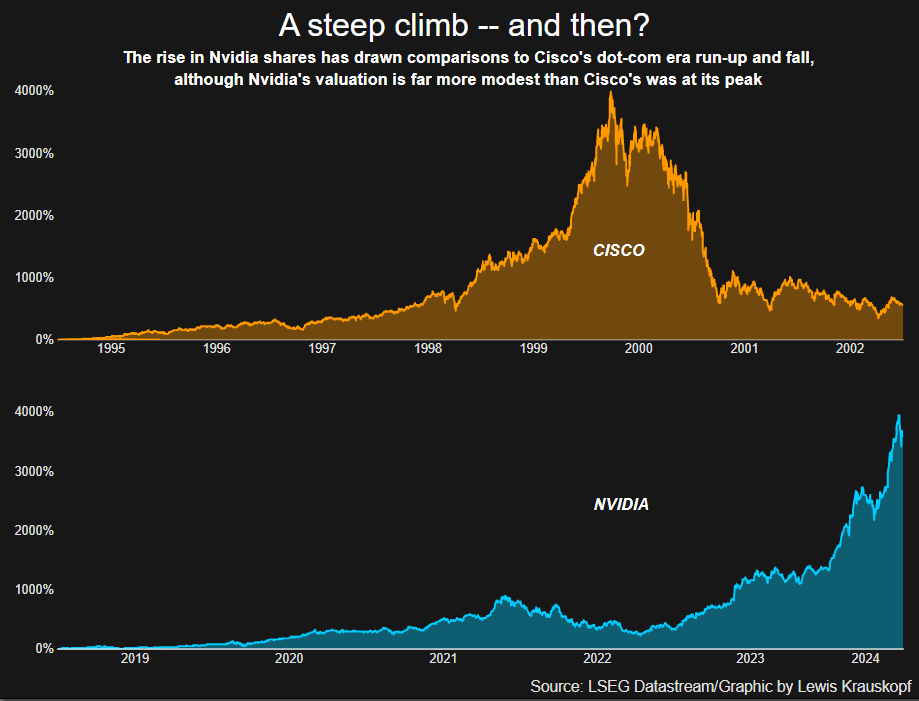

La narrativa che accomuna AI e dot-com si basa in gran parte sulle impressionanti performance di mercato. Il grafico qui sotto mette a confronto la corsa al rialzo di Nvidia nel 2020-2024 con quella di Cisco nel 1995-2000. In entrambi i casi un numero ristretto di titoli tecnologici ha trascinato al rialzo l’intero listino: oggi Microsoft, Apple e Nvidia valgono oltre il 20% dell’S&P 500, come Amazon, Dell e Intel guidarono la corsa del Nasdaq del 2000. Secondo l’investitore Ray Dalio «l’ottimismo di Wall Street sull’AI ha formato una bolla nei titoli Usa che riecheggia la fase pre-crash delle dot-com». A conferma, in pochi anni le valorizzazioni sono aumentate in modo vertiginoso: dal marzo 2020 a oggi Nvidia è salita quasi del 4300%, mentre Cisco faceva registrare un rialzo simile prima di crollare alla fine del 2000. Tuttavia, come sottolinea Dalio, «c’è una nuova tecnologia che cambierà il mondo… ma alcune persone la confondono con il successo degli investimenti stessi». Il paragone evidenzia quindi almeno una somiglianza superficiale (l’esuberanza degli investitori), ma anche un monito: nei rally speculativi passati (case, internet, crypto) si sono accumulate aspettative irrealistiche.

Il confronto storico tra Nvidia (azzurro) e Cisco (marrone) mostra che entrambe le aziende hanno vissuto una crescita monumentale in cinque anni, ma all’apice del boom dot-com Cisco viaggiava su multipli di utili (P/E) ben più alti rispetto a Nvidia oggi. Questo implica che l’attuale rally, pur ardito, è sorretto da prospettive di utili più consistenti. Alcuni indicatori di sentiment confermano l’analogia a metà strada: a gennaio 2000 il 75% degli investitori privati intervistati era rialzista, mentre ora siamo intorno al 44%. In più, figure come Mike O’Rourke (JonesTrading) ricordano che le bolle tecnologiche scattano spesso su «qualche sviluppo di base vero e positivo» che genera entusiasmo estremo, ma che poi le valutazioni devono soddisfare le promesse. In questo senso, l’attuale ondata AI parte da solide premesse, anche se dovrà confermare sul campo i ritorni attesi.

Differenze nei fondamentali economici

A dispetto dei timori, numerosi esperti notano che i fondamentali che sostengono l’attuale boom sono assai diversi da quelli delle dot-com. Nel 2000 molte start-up tecnologiche avevano in pancia progetti senza ricavi né modelli di business chiari; oggi, invece, la spinta verso l’AI è guidata da colossi già profittevoli. Come evidenzia un’analisi di AllianceBernstein, le mega-cap dietro l’AI – Microsoft, Amazon, Alphabet, Meta, Oracle – sono aziende con ricavi elevati e crescenti. Queste imprese stanno ampliando i loro data center e spendendo decine di miliardi per chip e infrastrutture, ma lo fanno grazie a flussi di cassa solidi. In sostanza, l’aumento di spesa per l’AI è coperto dai profitti esistenti: negli ultimi trimestri la crescita degli utili nei settori tech è stata persino superiore a quella del mercato generale. Ne risulta un andamento nel complesso più sostenibile rispetto al passato.

Come mostra il grafico qui sopra (rapporto prezzo/utili forward del settore tech), la valutazione complessiva resta ai massimi degli ultimi 20 anni, ma ben inferiore rispetto ai picchi del 2000. I titoli tecnologici scambiati a circa 31 volte gli utili futuri oggi erano oltre 48 volte vent’anni fa. E in particolare Nvidia gira attorno a 40x, a fronte delle 131x di Cisco al suo apice. Secondo Capital Economics, siamo lontani da una sopravvalutazione indiscriminata: finché l’S&P 500 sta sotto i multipli record di allora, «questa bolla tech non scoppierà». Insomma, i grafici che confrontano il boom attuale con quello storico evidenziano differenze importanti nei multipli.

Inoltre i benefici dell’AI appaiono concreti e misurabili. Diversi studi e analisti sottolineano che l’AI sta effettivamente potenziando la produttività aziendale, benché su tempi pluriennali. L’esperto Adrian Cox (Deutsche Bank) osserva che l’hype non è solo vuoto: «l’hype attira capitale, talenti e attenzione normativa, il che aiuta a costruire il quadro necessario per implementare una nuova tecnologia». Anche AllianceBernstein ricorda che «la promessa di un balzo quantico nella produttività è reale», pur precisando che l’adozione di queste soluzioni richiederà anni. Allo stesso tempo, analisti come quelli di Capital Economics rilevano che i retrocessi degli investimenti AI restano moderati: le azioni cloud hanno mediamente speso capitali in proporzione ai ricavi, segno che gli sforzi sono stati alimentati da domanda effettiva.

Tuttavia, non mancano segnali di cautela sul fronte dell’effettiva redditività. Un articolo di Wired ha evidenziato che OpenAI, la startup dietro ChatGPT, stima perdite operative nell’ordine di 5 miliardi di dollari nel 2024 nonostante una valutazione di 80 miliardi, un gap enorme tra entusiasmo e utili reali. Le competenze di AI emergenti risultano al momento prevalentemente «autocomplete potenziato»: generano demo spettacolari ma spesso testi imprecisi e necessitano di investimenti enormi per miglioramenti incrementali. Questo significa che, ad oggi, anche gli utenti avanzati riscontrano limiti pratici (e molti strumenti AI restano costosi per gli impieghi aziendali).

Opinioni di analisti, investitori e commentatori

Le voci degli esperti riflettono visioni molto diverse. Tra gli allarmi, l’European Central Bank ha avvertito che la forte concentrazione di mercati e fondi nell’AI «raises concerns over the possibility of an AI-related asset price bubble». Nel novembre 2024 la BCE ha sottolineato che pochi titoli – in particolare quelli considerati grandi beneficiari dell’AI – hanno assunto un peso tale da rendere il sistema vulnerabile a delusioni; una brusca correzione, se le attese sugli utili non fossero rispettate, potrebbe far scoppiare proprio una bolla finanziaria. Anche Reuters ha raccolto opinioni di investitori timorosi: alcuni hedge fund e analisti concludono che un significativo pullback nel flusso di spesa per i data center (dove si addestra l’AI) potrebbe destabilizzare il rally di questi titoli. Su tutti, l’imprenditore Ray Dalio mette in guardia: «Wall Street’s optimism over AI has formed a bubble – very similar to that seen in 1998 and 1999», notando che il livello di clamore è tale da poter «prick the bubble» alle prime avvisaglie macroeconomiche.

Molti esperti indicano però la mancanza di alcuni classici segnali di bolla. L’investitore Mark Cuban ha ad esempio smorzato le preoccupazioni ricordando che oggi non ci sono IPO “di fantasia”: in un’era dot-com «si lanciavano società con solo un sito web, senza utili, per capitalizzare l’onda dell’euforia»; oggi al contrario «la mancanza di IPO nel settore AI è un segnale rassicurante che il mercato non è in bolla». Allo stesso modo, Cuban ha osservato che non esistono più quelle imprese “buffe” senza business reale che invece proliferarono due decadi fa. Il commento dell’analista Michael Mullaney sintetizza il sentimento prevalente: con i corsi «priced for perfection», nel contesto di incertezza politica ed economica, era normale che gli investitori affrettassero a prendere profitti sui titoli tech più cari piuttosto che averne paura. In altre parole, il recente ribasso del Nasdaq 100 (il peggior trimestre dal 2022) è visto soprattutto come una correzione indotta da fattori esterni (inflazione, tariffe, politica monetaria) più che come il segnale di un fallimento dell’AI.

Tra gli ottimisti, molti sottolineano il potenziale di lungo termine. Accademici come Andrew Odlyzko (esperto di bolle finanziarie) dichiarano di essere «molto ottimisti sul potenziale dell’intelligenza artificiale per il progresso», pur riconoscendo che al momento «non abbiamo dati quantitativi convincenti per dimostrare che si tratti di una bolla». Ferdinando Pennarola (Università Bocconi) mette in guardia dai facili confronti storici: nel boom delle dot-com mancava un’infrastruttura solida, mentre oggi «se ne sta mettendo giù parecchia» e le valutazioni rimangono contenute in società già redditizie. Analogamente, la finanza tradizionale (Goldman Sachs) fa notare che «i cambiamenti davvero trasformativi non avverranno nell’immediato; poche, se non nessuna, di queste trasformazioni si realizzeranno entro dieci anni». Del resto, in passato ricerche economiche evidenziano che i titoli che hanno raggiunto picchi vertiginosi, come quelli del Nasdaq 2000, hanno poi sottoperformato per anni: anche questa storia insegna prudenza.

Se è vero che nell’immediato si avvertono spinte speculative (del resto il Nasdaq 100 ha perso fino al 33% da recenti massimi), molti commentatori insistono che occorre distinguere il mercato finanziario dall’economia reale. L’ondata di hype attira capitali e crea nuovi progetti, ma le utilità effettive di molte soluzioni AI vanno valutate nel tempo. Qualche esperto addirittura suggerisce che un’esplosione di bolla non sarebbe necessariamente una catastrofe: potrà semplicemente indicare che alcune aspettative erano troppo ottimistiche, consentendo agli investimenti di “ricalibrare” senza annullare l’innovazione sottostante. In ogni caso, come scrive Wired, dopo il 2023 dell’eccesso di ottimismo il 2024 ha il compito di «ricalibrare le aspettative» sull’AI.

Conclusioni

Sulla base delle più recenti analisi, molti ritengono che parlare di una bolla speculativa generalizzata sia prematuro. I dati di crescita degli utili, l’assenza di società sostanzialmente senza modello di business, e l’investimento massiccio in infrastrutture reali suggeriscono che il rally azionario legato all’AI è fondato almeno in parte su realtà tangibili. Gli investitori dovranno comunque vigilare: la compressione delle valutazioni osservata nei momenti di incertezza suggerisce che il mercato può correggersi in fretta, come avvenuto a inizio 2025. Tuttavia, quasi tutte le voci concordano sul fatto che l’intelligenza artificiale di per sé non è un fallimento imminente. Come nota Open, «l’AI non è una moda, ma una tecnologia destinata a trasformare l’economia e la società»; qualsiasi «bolla» in questo contesto riguarda solo le quotazioni azionarie e non l’utilità dell’innovazione. In definitiva, il confronto con la bolla delle dot-com serve a ricordare i pericoli dell’eccesso di ottimismo, ma l’evidenza recente indica che l’AI sta procedendo su fondamentali più solidi: sarà cruciale osservare gli sviluppi futuri per verificare quanto le promesse corrisponderanno a risultati concreti.

Fonti: Analisi di esperti di mercato, studi economici e articoli specializzati recenti (The Economist, Financial Times, Bloomberg, Reuters, Wired, ecc.). Ciascuna fonte è citata nel testo con il formato. Le immagini sono tratte da grafici Reuters che illustrano i paragoni di mercato.